En la pasinta duono de 2021, pro diversaj politikaj faktoroj, la naftokolaa karburilo suferis duoblan faktoron de krudmateriala kosto kaj malfortiĝo de la postulo. Krudmaterialaj prezoj altiĝis pli ol 50%, parto de la kribrilo devis ĉesi funkcii, kaj la karburila merkato luktas.

-

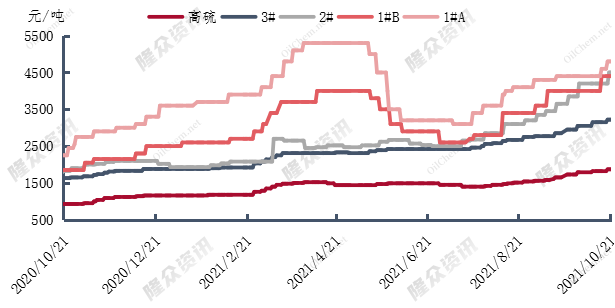

Naciaj ĉefaj modeloj de diagramo pri tendencoj de naftokolao-prezoj

Laŭ statistikoj, ekde la fino de majo, la enlanda prezo de naftokolao montris supreniran tendencon, precipe de aŭgusto ĝis nun, la kresko estas aparte rapida. Inter ili, la merkata prezo de 1#A estas 5000 juanoj/tuno, pliiĝo de 1900 juanoj/tuno aŭ 61.29%. La merkata prezo de 1#B estas 4700 juanoj/tuno, pliiĝo de 2000 juanoj/tuno aŭ 74.07%. La merkata prezo de 2#-kolao estas 4500 juanoj/tuno, pliiĝo de 1980 juanoj/tuno aŭ 78.57%. La prezoj de krudmaterialoj altiĝas, pelante la prezojn de karburiloj.

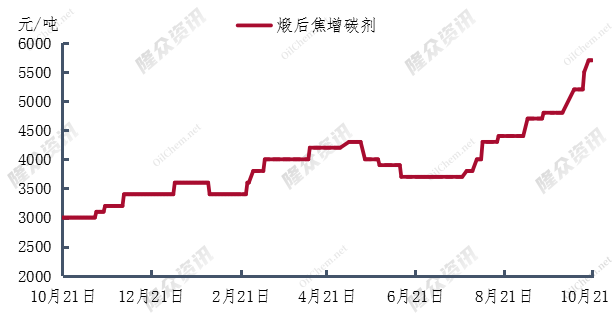

Post kalciniĝo, la ĉefa prezo de kolao-karburiliga agento estas 5500 juanoj/tuno (partikla grandeco: 1-5mm, C: 98%, S≤0.5%), 1800 juanoj/tuno aŭ 48.64% pli alta ol antaŭe. La prezo de krudmaterialo sur la merkato aktive altiĝis, la aĉetkosto subite pliiĝis, kaj la fabrikantoj de kalcinitaj kolao-karburililoj atendas kaj vidas fortan etoson kaj singardeman merkaton. Ĝenerale, la pesimisma sento de la fabrikantoj estas evidenta. Kelkaj entreprenoj pro altaj kostoj reduktas kribran materialon aŭ rekte fermas siajn produktojn, kaj la rekomenco de la produktado estas necerta.

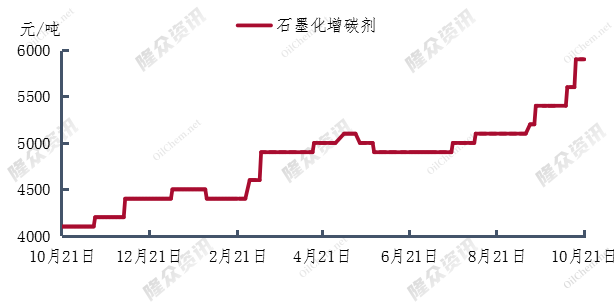

La ĉefa merkata prezo de grafitigita karburilo estas 5900 juanoj/tuno (partikla grandeco: 1-5mm, C: 98.5%, S≤0.05%), 1000 juanoj/tuno aŭ 20.41% pli alta ol la antaŭa dato. La kreskorapideco de la prezo de grafitigita karburilo estas relative malrapida, individuaj entreprenoj, kiuj prilaboras anodajn materialojn, gajnas prilaborajn kotizojn. Kelkaj postproduktantaj entreprenoj rezignas pri kalcinitaj karburiloj por adopti duon-grafitigitajn karburilojn, kio altigas la prezon de la karburilo.

Nuntempe, la fluktuoj en la ritmo de liberigo de la postulo por kampa terminalo estas ankoraŭ grandaj, kaj la ĝenerala merkata transakcio estas malforta. Lastatempe, pro la malvarma vetero en la norda regiono, la konstruado malrapidiĝis, dum la suda regiono ankoraŭ taŭgas por la konstrusezono. Kelkaj urboj en orienta kaj suda Ĉinio raportis pri elĉerpiĝo de specifoj, kaj la elĉerpiĝo de specifoj estas plejparte granda, dum la efektiva postulo fine ankoraŭ ekzistas. Kun la laŭgrada progreso de la tempo, la postulo por terminaloj ankoraŭ havos grandan probablecon de bona funkciado.

Krudmaterialaj prezoj daŭre altiĝas, por provizi kostosubtenon por la rekarburilo, sed la malsuprenflua postulo bezonas tempon, kaj mallongtempe, la alta potenco puŝiĝas supren. Parto de la kribrilaj fabrikoj provizore ĉesigis produktadon, mallongdaŭra provizo eble ne povos pliboniĝi. Oni atendas, ke la merkata prezo de la naftokolaokarburilo daŭre sekvos la fortan funkciadon de la krudmaterialaj kostoj.

Afiŝtempo: 29-a de oktobro 2021