En 2021, la prezo de naftokolao konstante atingis novajn maksimumojn. En septembro, la prezo de naftokolao enkondukis ondon de akra altiĝo. La prezŝanĝo ne povas esti apartigita de la baza ŝanĝo de mendado kaj ofertado. Post ĉi tiu rondo, kia estas la situacio? Ni rigardu.

La finfina logiko, kiu determinas la direkton de mendado kaj ofertado, dependas de la plej baza leĝo: stokregistro mallongtempe, profitoj meztempe kaj kapacito longtempe. La kliniĝo de mendado kaj ofertado determinas la preztendencon de produktoj, do ni rigardu la preztendencon de naftokolao. Figuro 1 montras la preztendencon de naftokolao, restaĵoj kaj Brent (la prezoj de naftokolao kaj restaĵoj ĉiuj estas prenitaj de la ĉefa prezo de la Ŝandonga Rafinejo). La restaĵprezo konservas sinkronan tendencon kun la internacia naftoprezo Brent, sed la tendenco de la prezo de naftokolao kaj restaĵoj kaj la internacia naftoprezo Brent ne estas evidenta. Ĉu estas streĉa oferto, mendado, aŭ aliaj faktoroj, kiuj vidos fortajn prezaltiĝojn en 2021?

Nuntempe, la stokregistroj de la hejma naftokolao foriganta la havenon, la stokregistro de la rafinejo, la laŭflue de kalciniga fabriko, kaj la pigmenta fabriko ne povas akiri precizajn kaj detalajn stokregistrodatumojn, do ne oni povas konkludi, ke ŝanĝoj en mendado kaj mendado ŝanĝiĝas en la stokregistro. Sed nuntempe la esploraj specimenoj, ekzemple la specimenoj por rafinado, ekde frua septembro la stokoj por rafinado estis malaltaj, kaj daŭre iomete malpliiĝis. Ne estas granda kvanto da elĉerpiĝo pro la prezaltiĝo, tio estas, la nuna rafinejo ankoraŭ estas en la stokeja stadio.

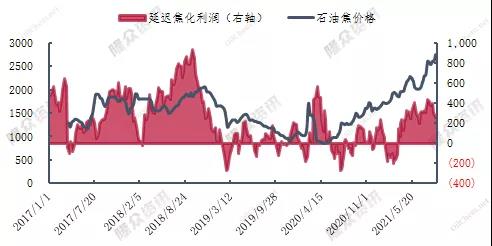

Figuro 2 por profitoj de prokrastita koaksado kun diagramoj pri prezoj de naftokolao (profitoj de prokrastita koaksado, prezoj de naftokolao el la Ŝandongo-regiono), la nunaj naftoprezoj estas altaj, prokrastita koaksado relative profita, sed kombinite kun figuro 3 ŝanĝoj en la hejma rendimento de naftokolao, konsiderinda profito de prokrastita koaksado ne kaŭzis pliiĝon de la provizo de naftokolao-produktado. Ĉi tio rilatas al la fakto, ke naftokolao estas dua produkto kun malpli da produktado en la rafinada kaj kemia industrio. La ekfunkciigo kaj ŝarĝo de la prokrastita koaksada unuo ne estos tute adaptitaj per naftokolao.

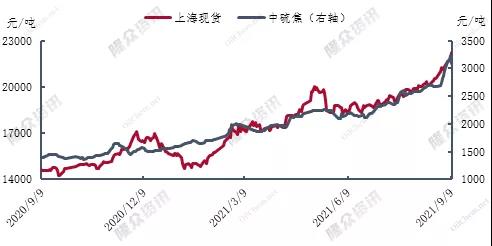

Figuro 4 por sulfuro en la fokusa punkta preza diagramo kun Ŝanhajo, por hejma sulfura kolao uzata en plejparto de la fluodirekto de aluminio kun karbono, do prenu la du prezojn, figuro 4 montras relativajn prezmovadojn inter la tendenco, precipe en 2021, altiĝantaj prezoj subtenas la aktivan elektrolizan aluminian entreprenon, ekzemple, Chinalco, en la unua duono de ĉi tiu jaro, Chinalco atingis supermiliardojn da enspezoj, jaran kreskon de preskaŭ 40 miliardoj da juanoj, netan profiton atribueblan al akciuloj de listigitaj kompanioj (nomata neta profito) 3,075 miliardojn da juanoj, 85-oble pliiĝon.

Konklude, la altiĝantaj prezoj de naftokolao en 2021, pli kaj pli da tirado de la mendoflanko, kaj la altiĝantaj prezoj de naftokolao ne igis la ofertoflankon pliigi produktadon. La mendoflanko ankoraŭ ne aperis evidenta signalo por malpliiĝo, ofertoflanko en la proksima estonteco aŭ komencoj de ekipaĵo, sed importadoj emas esti ekstersezonaj, kaj konstruado de prokrastitaj koaksigaj aparatoj povas pliigi la oferton kaj postulon en la nuna streĉa malstreĉiĝo? Koncerne la nunan situacion, krom se aperas granda produktado ĉe la oferto, aŭ la malsuprenflua direkto de la mendo ŝajnas grava alĝustigo, alie estas malfacile havi signifan ŝanĝon en la nuna streĉa rilato inter oferto kaj postulo, kaj ankaŭ estas malfacile havi signifan revenon en la prezo de naftokolao.

Afiŝtempo: 18 septembro 2021