La ĉina merkata ekonomio kreskos konstante en 2021. Industria produktado pelos la postulon je grocaj krudmaterialoj. La aŭtomobila, infrastruktura kaj aliaj industrioj konservos bonan postulon je elektroliza aluminio kaj ŝtalo. La mendoflanko formos efikan kaj favoran subtenon por la merkato de naftokolao.

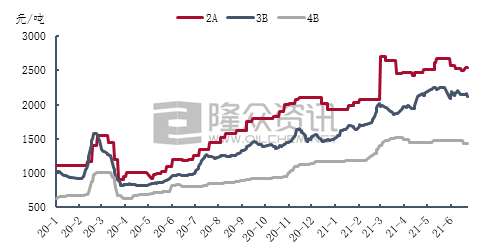

En la unua duono de la jaro, la enlanda merkato de naftokolao bone komercis, kaj la prezo de mez- kaj alt-sulfur-enhavo de naftokolao montris supreniran tendencon en fluktuoj. De januaro ĝis majo, pro malforta provizo kaj forta postulo, la prezoj de kolao daŭre akre altiĝis. En junio, la prezo de kolao komencis altiĝi kune kun la provizo, kaj iuj prezoj de kolao falis, sed la ĝenerala merkata prezo ankoraŭ multe superis la saman periodon de la pasinta jaro.

La ĝenerala merkata ŝanĝiĝo en la unua trimestro estis bona. Subtenate de la mendoflanka merkato ĉirkaŭ la Printempa Festo, la prezo de naftokolao montris altiĝantan tendencon. Ekde la fino de marto, la prezo de mez- kaj alt-sulfura kolao en la frua periodo altiĝis al alta nivelo, kaj la laŭfluaj ricevaj operacioj malrapidiĝis, kaj kolaoprezoj en iuj rafinejoj malaltiĝis. Ĉar la hejma naftokolao-prizorgado koncentriĝis en la dua trimestro, la provizo de naftokolao signife malpliiĝis, sed la mendoflanka agado estis akceptebla, kio ankoraŭ estas bona subteno por la naftokolao-merkato. Tamen, ekde junio, kiam la produktado komencis rekomenci kun la revizio de la rafinejo, la elektroliza aluminio en Norda kaj Sudokcidenta Ĉinio ofte malkaŝis malbonajn novaĵojn. Krome, la manko de financoj en la meza karbonindustrio kaj la pesimisma sinteno al la merkato limigis la aĉetritmon de laŭfluaj kompanioj. La kolao-merkato denove eniris la firmiĝan fazon.

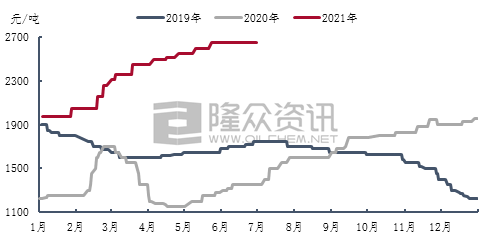

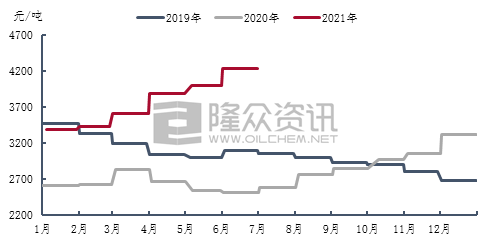

Laŭ datumanalizo de Longzhong Information, la averaĝa prezo de 2A naftokolao estas 2653 juanoj/tuno, jara averaĝa prezaltiĝo de 1388 juanoj/tuno en la unua duono de 2021, kresko de 109.72%. Fine de marto, la prezoj de kolao altiĝis al maksimumo de 2 700 juanoj/tuno en la unua duono de la jaro, jara kresko de 184.21%. La prezo de 3B naftokolao estis signife influita de la centralizita bontenado de rafinejoj. La prezo de kolao daŭre altiĝis en la dua trimestro. Meze de majo, la prezo de kolao altiĝis al maksimumo de 2370 juanoj/tuno en la unua duono de la jaro, jara kresko de 111.48%. La merkato de kolao kun alta sulfuro ankoraŭ funkcias, kun averaĝa prezo en la unua duono de la jaro de 1455 juanoj/tuno, kresko de 93.23% kompare al la antaŭa jaro.

Pelita de la prezo de krudmaterialoj, la enlanda prezo de sulfura kalcinita kolao en la unua duono de 2021 montris plialtiĝantan tendencon. La ĝenerala komercado de la kalciniga merkato estis relative bona, kaj la aĉeto laŭ la mendoflanko estis stabila, kio favoras la transporton de kalcinitaj entreprenoj.

Laŭ datumanalizo de Longzhong Information, en la unua duono de 2021, la averaĝa prezo de sulfurkalcinigita kolao estis 2 213 juanoj/tuno, kresko de 880 juanoj/tuno kompare kun la unua duono de 2020, kresko de 66,02%. En la unua trimestro, la ĝenerala merkato kun alta sulfuro estis bone komercata. En la unua trimestro, la ĝenerala kargo de kalcinigita kolao kun sulfura enhavo de 3,0% altiĝis je 600 juanoj/tuno, kaj la averaĝa prezo estis 2 187 juanoj/tuno. La sulfura enhavo de 3,0%-vanada enhavo de 300PM kalcinigita kolao pliiĝis je 480 juanoj/tuno, kun averaĝa prezo de 2 370 juanoj/tuno. En la dua trimestro, la provizo de meza kaj alta sulfura naftokolao en Ĉinio malpliiĝis kaj la prezo de kolao daŭre altiĝis. Tamen, la subfluaj karbonaj kompanioj havas limigitan aĉetentuziasmon. Kiel peranta ligo en la karbona merkato, kalcinaj kompanioj havas malmultan influon en la mezo de la karbona merkato. Produktadaj profitoj daŭre malpliiĝas, kostaj premoj daŭre kreskas, kaj kalcinita kolaoprezoj altiĝas. La kreskorapideco malrapidiĝis. Ekde junio, kun la reakiro de la hejma meza kaj altsulfura kolaoprovizo, la prezo de iuj kolaoj ankaŭ malaltiĝis, kaj la profito de kalcinaj entreprenoj fariĝis profito. La transakcia prezo de ĝenerala kargo kalcinita kolao kun sulfurenhavo de 3% estis ĝustigita al 2 650 juanoj/tuno, kaj sulfurenhavo de 3,0% kaj vanadio estis 300PM. La transakcia prezo de kalcinita kolao altiĝis al 2 950 juanoj/tuno.

En 2021, la enlanda prezo de antaŭbakitaj anodoj daŭre altiĝos, kun akumula kresko de 910 juanoj/tuno de januaro ĝis junio. Ĝis junio, la referenca aĉetprezo de antaŭbakitaj anodoj en Ŝandongo altiĝis al 4225 juanoj/tuno. Ĉar la prezoj de krudmaterialoj daŭre altiĝas, la produktadpremo de antaŭbakitaj anodaj kompanioj pliiĝis. En majo, la prezo de karbogudropeĉo akre altiĝis. Subtenate de kostoj, la prezo de antaŭbakitaj anodoj akre altiĝis. En junio, ĉar la liverprezo de karbogudropeĉo malaltiĝis, la prezo de naftokolao estis parte ĝustigita, kaj la produktadprofito de antaŭbakitaj anodaj entreprenoj resaltis.

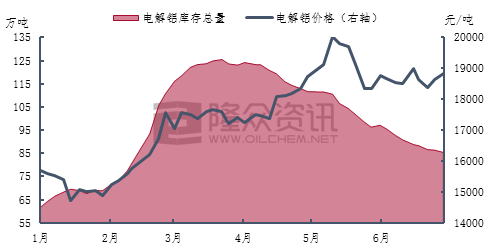

Ekde 2021, la enlanda elektroliza aluminio-industrio konservis tendencon de altaj prezoj kaj altaj profitoj. La profito por tuno da elektroliza aluminio povas atingi ĝis 5000 juanojn/tuno, kaj la hejma elektroliza aluminio-produktadkapacito iam estis ĉirkaŭ 90%. Ekde junio, la ĝenerala komenco de la elektroliza aluminio-industrio iomete malpliiĝis. Junano, Interna Mongolio kaj Gujĝoŭo sinsekve pliigis la kontrolon de alt-energi-konsumantaj industrioj kiel ekzemple elektroliza aluminio. Krome, la situacio de elektroliza aluminio-malstokado daŭre pliiĝis. Ĝis la fino de junio, la hejma elektroliza aluminio-stoko reduktiĝis al ĉirkaŭ 850 000 tunoj.

Laŭ datumoj de Longzhong Information, la enlanda produktado de elektroliza aluminio en la unua duono de 2021 estis proksimume 19.35 milionoj da tunoj, kresko de 1.17 milionoj da tunoj aŭ 6.4% jare. En la unua duono de la jaro, la averaĝa enlanda prezo de aluminio en Ŝanhajo estis 17 454 juanoj/tuno, kresko de 4 210 juanoj/tuno, aŭ 31.79%. La merkata prezo de elektroliza aluminio daŭre fluktuis supren de januaro ĝis majo. Meze de majo, la prezo de aluminio en Ŝanhajo akre altiĝis al 20 030 juanoj/tuno, atingante la kulminon de la prezo de elektroliza aluminio en la unua duono de la jaro, altiĝante je 7 020 juanoj/tuno jare, kresko de 53.96%.

Perspektiva prognozo:

Ankoraŭ ekzistas bontenado-planoj por kelkaj hejmaj rafinejoj en la dua duono de la jaro, sed ĉar la antaŭ-bontenado de la rafinejoj komencis produkti kolaon, la ĝenerala hejma provizo de naftokolao havas malmultan efikon. Laŭfluaj karbonaj kompanioj rekomenciĝis relative stabile, kaj la merkato de terminala elektroliza aluminio eble pliigos produktadon kaj rekomencos produktokapaciton. Tamen, pro la duobla-karbona cela kontrolo, oni atendas, ke la kreskorapideco de la produktado estos limigita. Eĉ kiam la lando forĵetas rezervojn por malpezigi la provizan premon, la prezo de elektroliza aluminio ankoraŭ konservas tendencon de altaj fluktuoj. Nuntempe, elektrolizaj aluminiaj entreprenoj estas profitodonaj, kaj la terminalo ankoraŭ havas certan favoran subtenon por la merkato de naftokolao.

Oni atendas, ke en la dua duono de la jaro, pro la influo de kaj oferto kaj postulo, iuj kolao-prezoj povus esti iomete alĝustigitaj, sed ĝenerale, la hejmaj mezaj kaj altsulfur-enhavaj naftokolao-prezoj ankoraŭ funkcias je alta nivelo.

Afiŝtempo: 23-a de Julio, 2021