Lastatempe, subtenate de la postulo de la subflua industrio, la hejmaj tujprezoj de naftokolao enkondukis la duan ondon de la jaro. Flanke de la oferto, la importado de naftokolao estis malgranda en septembro, la provizo de hejmaj naftokolaorisursoj reakiriĝis malpli ol atendate, kaj la lastatempa rafinado de sulfurenhavo de naftokolao... Flanke de la alta nivelo, la malaltsulfuraj naftokolaorisursoj estas vere malabundaj.

Lastatempe, subtenate de la postulo de la subflua industrio, la enlanda tuja prezo de naftokolao enkondukis akran kreskon por la dua fojo ĉi-jare. Flanke de la oferto, la importa volumeno de naftokolao en septembro estis malgranda, kaj la provizo de enlandaj naftokolaaj resursoj ne estis reakirita kiel atendite. Krome, la sulfura enhavo de naftokolao en lastatempa rafinado estis relative alta, kaj malaltsulfuraj naftokolaaj resursoj estis grave mankantaj. Flanke de la mendo, la postulo je karbono por aluminio estas forta, kaj vintraj rezervoj en la okcidenta regiono estis malfermitaj unu post la alia. La kampo de anodaj materialoj ludis fortan subtenon por la postulo je malaltsulfura naftokolao, kaj pli kaj pli da malaltsulfuraj naftokolaaj resursoj fluis en artefaritan grafitan entreprenojn.

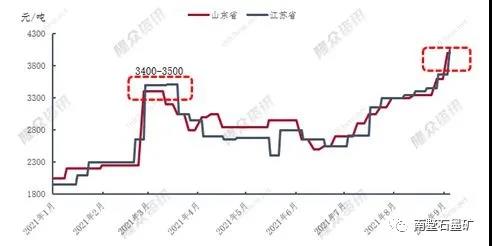

Diagramo de prezoj de malalt-sulfura naftokolao en orienta Ĉinio en 2021

Juĝante laŭ la preza tendenco de malalt-sulfura naftokolao en Ŝandongo kaj Ĝjangsuo, la prezo komence de 2021 estos 1950-2050 juanoj/tuno. En marto, pro la duoblaj efikoj de la malkresko de la hejma provizo de naftokolao kaj la kreskanta subflua postulo, la hejmaj prezoj de naftokolao daŭre akre altiĝis. Aparte, malalt-sulfura kolao spertis kelkajn entreprenajn reviziojn. La prezo altiĝis al 3 400-3 500 RMB/tuno, atingante rekordon. Rekorda 51%-a kresko en ununura tago. Ekde la dua duono de la jaro, la prezoj iom post iom altiĝis sub la subteno de la postulo en la kampoj de aluminio-karbono kaj ŝtal-karbono (karburiloj, ordinaraj potencaj grafitaj elektrodoj). Ekde aŭgusto, pro la sinsekvaj plialtiĝoj de malalt-sulfuraj naftokolaaj prezoj en Nordorienta Ĉinio, la postulo je malalt-sulfura naftokolao en la kampo de anodaj materialoj ŝoviĝis al Orienta Ĉinio, kio akcelis la kreskorapidecon de malalt-sulfuraj naftokolaaj prezoj en Orienta Ĉinio ĝis ia grado. Ĝis ĉi tiu semajno, la prezo de malalt-sulfura naftokolao en Ŝandongo kaj Ĝjangsuo altiĝis al pli ol 4 000 juanoj/tuno, rekordmaksimumo, kio estas kresko de 1 950-2 100 juanoj/tuno, aŭ pli ol 100%, ekde la komenco de la jaro.

Distribumapo de la laŭfluaj areoj de altkvalita malalt-sulfura kolao en Orienta Ĉinio

Kiel videblas el la supra figuro, ĝis ĉi tiu semajno, rilate al la distribuo de la post-produktado de naftokolao en la provincoj Ŝandongo kaj Ĝjangsuo, la post-produktado de aluminia karbono konsistigis ĉirkaŭ 38%, negativaj elektrodoj 29%, kaj ŝtalkarbono ĉirkaŭ 22%, kaj aliaj kampoj 11%. Kvankam la nuna prezo de malalt-sulfura naftokolao en la regiono altiĝis al pli ol 4 000 juanoj/tuno, la aluminia karbona sektoro ankoraŭ estas ĉe la supro de la listo pro sia forta subteno. Krome, la ĝenerala post-produktado en la kampo de negativaj elektrodoj estas bona, kaj la prez-akceptebleco estas relative forta, kun post-produktado de ĝis 29%. Ekde la dua duono de la jaro, la post-produktado de la hejma ŝtalindustrio pri rekarbonigiloj malpliiĝis, kaj la funkcianta rapideco de elektraj arkfornoj esence ŝvebis ĉirkaŭ 60%, kaj la subteno por grafitaj elektrodoj estas malforta. Tial, relative parolante, la post-produktado de malalt-sulfura naftokolao en la kampo de ŝtalkarbono signife malpliiĝis.

Ĝenerale, la malaltsulfuraj naftokolaaj produktadentreprenoj de PetroChina estis iom influitaj de la produktado de malaltsulfura mara fuelo, kaj ilia produktado malpliiĝis. Nuntempe, la indikiloj pri malaltsulfura naftokolao en Ŝandongo kaj Ĝjangsuo estas relative stabilaj, la sulfurenhavo estas esence konservita ene de 0.5%, kaj la kvalito multe pliboniĝis kompare kun la pasinta jaro. Krome, la postulo en diversaj subfluaj regionoj senĉese kreskos estonte, do longtempe, la manko de hejmaj malaltsulfuraj naftokolaaj resursoj fariĝos normala.

Afiŝtempo: 13 septembro 2021