Ekde la dua duono de la jaro, la enlandaj prezoj de naftokolao altiĝas, kaj la prezoj en eksterlandaj merkatoj ankaŭ montris supreniran tendencon. Pro la alta postulo je naftokarbono en la ĉina aluminiokarbona industrio, la importa volumeno de ĉina naftokolao restis je 9 milionoj ĝis 1 miliono da tunoj/monate de julio ĝis aŭgusto. Sed dum la eksterlandaj prezoj daŭre altiĝas, la entuziasmo de importistoj pri multekostaj rimedoj malpliiĝis...

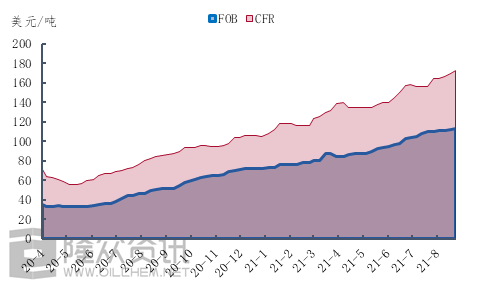

Figuro 1 Preza diagramo de altsulfura spongokolao

Prenu la prezon de spongokolao kun 6,5% da sulfuro, kie FOB altiĝis je 8,50 dolaroj, de 105 dolaroj por tuno komence de julio ĝis 113,50 dolaroj fine de aŭgusto. CFR, tamen, altiĝis je 17 dolaroj/tuno, aŭ 10,9%, de 156 dolaroj/tuno komence de julio ĝis 173 dolaroj/tuno fine de aŭgusto. Videblas, ke ekde la dua duono de la jaro, ne nur la prezoj de fremda nafto kaj kolao altiĝas, sed ankaŭ la rapideco de la kostoj de transportado ne ĉesis. Jen specifa rigardo al la transportkostoj.

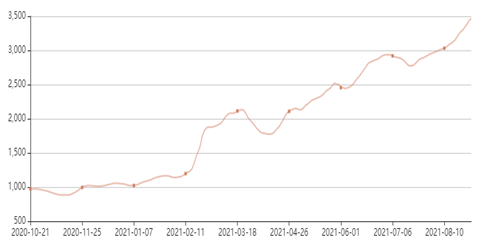

Figuro 2 Ŝanĝodiagramo de la Balta Mara BSI-frotrafika indico

Kiel videblas el Figuro 2, laŭ la ŝanĝo de la frettarifa indico de Balta BSI, ekde la dua duono de la jaro, la marfrajtoprezoj aperis mallonga korekto, kaj la marfrajtoprezoj konservis la impeton de rapida altiĝo. Ĝis la fino de aŭgusto, la frettarifa indico de Balta BSI altiĝis ĝis 24.6%, kio montras, ke la kontinua altiĝo de la CFR-prezoj en la dua duono de la jaro estas proksime rilata al la altiĝo de la frettarifo, kaj kompreneble, la forto de la subteno de la postulo ne devas esti subtaksata.

Sub la efiko de kreskanta frajto kaj postulo, importita naftokolao kreskas, eĉ sub la forta subteno de enlanda postulo, importistoj ankoraŭ ŝajnas timi altan senton. Laŭ Longzhong Information, la totala kvanto de naftokolao importita de septembro ĝis oktobro povus signife malpliiĝi.

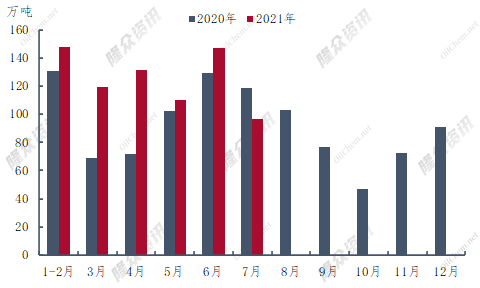

Figuro 3 Kompara diagramo de importita naftokolao de 2020-2021

En la unua duono de 2021, la totalaj importoj de naftokolao de Ĉinio estis 6,553,9 milionoj da tunoj, pliiĝo de 1,526,6 milionoj da tunoj, aŭ 30,4% jare. La plej granda importo de naftokolao en la unua duono de la jaro estis en junio, kun 1,4708 milionoj da tunoj, pliiĝo de 14% jare. La importado de kolao de Ĉinio malpliiĝis por la unua jaro, malpliiĝante je 219 600 tunoj kompare kun la pasinta julio. Laŭ la nunaj ŝipaj datumoj, la importo de naftokolao ne povis superi 1 milionon da tunoj en aŭgusto, iomete malpli ol en aŭgusto de la pasinta jaro.

Kiel videblas el Figuro 3, la volumeno de importado de naftokolao en septembro ĝis novembro 2020 estas en la depresio de la tuta jaro. Laŭ Longzhong Information, la fundo de importado de naftokolao en 2021 povus ankaŭ aperi en septembro ĝis novembro. La historio ĉiam estas frape simila, sed sen simpla ripeto. En la dua duono de 2020, la epidemio okazis eksterlande, kaj la produktado de naftokolao malpliiĝis, kondukante al inversa prezo de importata kolao kaj redukto de la importa volumeno. En 2021, sub la influo de serio da faktoroj, la eksteraj merkataj prezoj altiĝis al maksimumo, kaj la risko de importita naftokolao-komerco daŭre altiĝis, influante la entuziasmon de importistoj mendi, aŭ kondukante al redukto de importado de naftokolao en la dua duono de la jaro.

Ĝenerale, la tuta kvanto de importita naftokolao signife malpliiĝos post septembro kompare kun la unua duono de la jaro. Kvankam oni atendas, ke la provizo de hejma naftokolao plu pliboniĝos, la situacio de malforta hejma naftokolaoprovizo povus daŭri almenaŭ ĝis la fino de oktobro.

Afiŝtempo: 3 septembro 2021